こんにちは。COOの清水です。先日こちらの記事でお話をしたように、自分のリソースの半分をコーポレート業務に割いています。

そして目下、頭を悩ましていることの1つに、アジャイル開発の会計処理があります。そもそも、アジャイル開発の会計処理についてまとめた書籍がほとんどないんですよね。

それもそのはず。アジャイル開発に特化した会計基準はなく、監査法人ですら都度悩んでいるそうです。

アジャイル開発の会計処理で迷うところは?

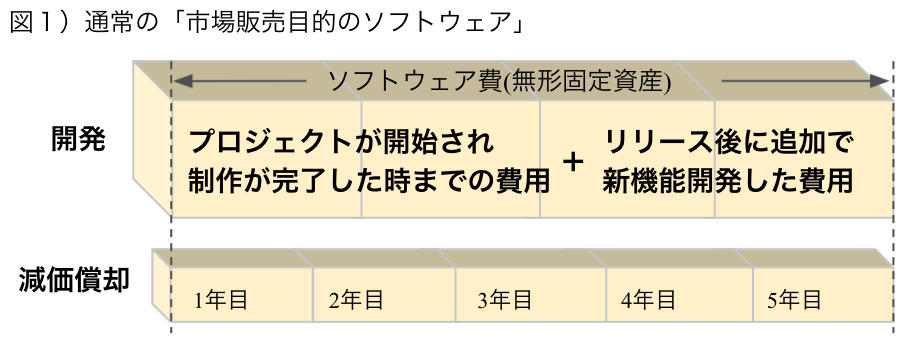

通常の「市場販売目的のソフトウェア」であれば、プロジェクトが開始され制作が完了した時までの費用を無形固定資産(ソフトウェア費)として計上とします。リリース後に追加で新機能開発が行われる場合の費用も、同じく無形固定資産として計上します。

そして減価償却を行い、数年単位で費用として計上していきます。

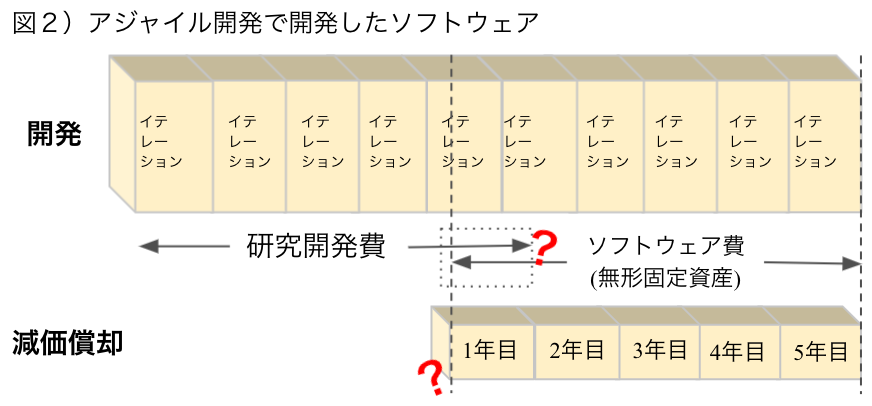

ただし、これがアジャイル開発で開発されたサービスとなると、以下の2点が議論になります。

1. 研究開発費からソフトウェア費に変更するタイミング

会計基準上、「製品マスターが完成し、販売することが社内で決定」する以前に発生した費用は研究開発費として処理します。それ以降は、保守にかかった費用は除きソフトウェア費として資産計上するのが一般的です。

しかし、アジャイル開発の場合、会計基準で言われている「製品マスター」ができているとは到底言える状態ではないものすごく小さな機能の状態、かつまだ粗い状態で市場に出して修正や追加開発を行うことが多く、どのタイミングからソフトウェア費として資産計上していいのか迷うことが多いのです。

2. 工事進行基準を適用し計上することが困難な場合が多い

従来のウォーターフォール型の開発の会計処理では、数ヶ月から1年単位に及ぶプロジェクト全体の開発期間から工事進捗度を見積り、工事進行基準を適用し計上します。

一方でアジャイル開発では、イテレーションという数週間単位の短い期間で開発が繰り返されます。また各イテレーションの実施内容も、先のイテレーションでリリースした機能に起因する場合があり、短期間で実施内容が変わってしまうことがあるため、ウォータフォールのように大きな設計図の中で現在の立ち位置を見つけることが難しいのが現状です。

結果、工事完成基準を適用せざるを負えない場合が多いです。

上記のように、まだ会計基準はアジャイル開発に適用できるように整備されていないのが現状です。そのため、原則的な会計基準をアジャイル開発、ひいては社内の現状に柔軟に適用していくことが求められています。

だからこそ、スタートアップのコーポレートチームは、高い専門性と柔軟に思考し方向性を築くクリエイティブさが求められると考えています。弊社のコーポレートチームも、最新情報をしっかりとキャッチし専門性を高めるため、定期的に勉強会を実施しています!